※本ページは一部プロモーションも含まれています。(この記事は5分で読めます)

これから節約や貯金できるようになりたい

家族や将来のために、お金で失敗したくない。

今回は1年で1,000万の貯金に成功した節約マニアのむぎがこんなお悩みを解決します!

この記事の信頼性

この記事を書いている僕は、30代前半のサラリーマン。

20代の頃は貯金が全くできませんでしたが、お金について学び、実践することで、

たった1年間で1,000万円以上の資産を形成することができました。

お金を増やすためのステップ

お金を増やすための最適解は、以下のステップでやっていくといいですよ!

- 支出を減らす→毎月5万円の支出を減らす

- 収入を増やす→毎月5万円稼ぐ

- 増えた10万円を投資に回す→より増やして生活を豊かに

上記で解説したステップでお金を増やしていくことで、

生活を豊かにすることができます!1年で1,000万円を貯めることは十分に可能です。

お金で悩む人生から抜け出したい。という方は、本記事を参考に1つでも実践してみてください

STEP1.固定費を見直す

支出を減らすために一番にやるべきことは、食費や生活費を切り詰めるのではなく

「固定費を見直すこと」です。

見直したことがない方はもちろんですが、

数年前に整えて以来放置している…という方にもアップデートは必要です。

具体的に見直すべき項目はこちら。

- 通信費を見直す

- 光熱費を見直す

- サブスクを断捨離する

- 保険を見直す

上記を見直すことで、毎月5万円の支出を削減することができます。

①通信費

まず必ずやってほしいのが、「格安SIMへの変更」です。

大手キャリアで、毎月8,000円の通信費を払っているような方は、

格安SIMに乗り換えるだけで毎月5,000円以上の固定費を削減できますよ。

- ahamo(ドコモ系列)

- povo(au系列)

- LINE MO(ソフトバンク系列)

- UQモバイル(au系列)

- 楽天モバイル

上記であれば、どれを使っても大丈夫です!

ちなみに僕は楽天モバイルを使っています。

auから携帯を切り替えましたが、月額約8,000円→月額約2,000円になりました!

しかも楽天経済圏の人なら支払いに楽天のポイントも使えるので特におすすめですね◎

楽天モバイルが気になる方はこちらからご覧ください↓

②光熱費

電力会社は2016年から、ガス会社は2017年から「自由化」が始まり自分で選ぶことができるようになりました。

電気代は特に高いのでビックリしますよね。

・電力会社を変更する

・ガス会社を変更する

・Wi-Fiを変更する

実は電力会社を変える一手間で、月1000円ほど安くなることも

僕自身、オクトパスエナジーという電力会社に変えたことで、

電気代が2,000円ほど安くなりました。

③サブスクを断捨離する

ここ数年でサブスクサービスが急激に増えて、1つは契約しているという方も多いと思います。

・サブスクを厳選、断捨離する

・VPNを利用して格安で契約し直す

月々の支払いはそうでなくても、年間にすると結構な金額になります。

加入したもののあんまり使っていないものは、思い切って断捨離しよう!

また、VPNを利用すれば以下の通りにサブスクを契約できます。

・YouTubeプレミアム

月額1,150円→月額約157円

・Netflix

月額990円→月額約335円

・Canva Pro

月額1,500円→月額約524円

なかには費用が1/5になるサブスクも!

VPNを使って海外のサーバーにアクセスすると、格安で契約できる。

オススメは「Nord VPN」です。

知名度、機能性がトップクラスで、30日間の返金保証もあるのでお得に始められますよ!

④保険を見直す

保健会社に言われるがままについつい入ってしまいがちな保険ですが、

そもそも保険は起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えるために加入するものです。

本当に必要な保険は以下の3つと言われています。

・火災保険(マイホームの場合)

・掛け捨て生命保険(子育て世帯のみ)

・自動車保険(退陣。対物無制限)

無駄な保険に加入するぐらいなら、その分投資に回した方がいいですよ!

正直20代の独身なら保険は不要だと思いますし、僕は保険に掛けるお金は全て投資に回しています!

STEP2.お金が貯まる仕組みづくり

固定費の見直しで支出を減らしたら、次はお金が貯まるベースを作ります。

・メインバンクをネット銀行にする

・クレカ払いにする

・楽天・au経済圏を使いこなす

無理な節約はストレスがかかって逆効果になりますので、

生活費を使いながらも貯まるようにしていきましょう♪

①メインバンクをネット銀行にする

現金を預けているメインバンクをネット銀行に変えるのをオススメします。

・ATM手数料・振込手数料の削減

・預金金利が圧倒的に高い

・証券会社との連携でお得

ネット銀行は、スマホひとつで簡単に振り込みや自動入金ができる便利さはもちろんですが、

金利に最大のメリットがあります。

預けるだけで、通常の100倍になるので、使わないと損します。

しかも楽天銀行は預金額によって、振込手数料やATM手数料も無料になるのでお得です!

>楽天銀行の詳細はこちらから

②クレカ払いにする

キャッシュレスが進んでいる今、現金を使わなくても生活できるようになりましたね。

クレカ払いはポイントで還元されるのが嬉しいポイント。

逆に現金支払いはただなくなるだけ…

どうしても「クレカ払いが怖い…」という方は、

- 光熱費の口座引き落としはクレジットカード払い

- 普段のお買い物は、チャージ式のカードを使う

- 保険や年金の支払いは各種Pay系で支払う

など用途に合わせて変えてみるのもアリですね。

まだクレカを持っていないという方は、是非一度作成してみることをオススメします!

他にもエポスカードのようにクレカ作成するとお買い物が2,000円お得になるキャンペーンも実施しているので、こう言ったお得なキャンペーンを活用していきたいですね!

③楽天経済圏を使いこなす

電力会社、銀行、ネットショッピング、クレジットカードなど、

生活にまつわるさまざまなサービスを1つのグループに集約させることを「○○経済圏」と言います。

経済圏を利用する最大のメリットは、ポイントバックや様々な割引ですね。

(代表的なものは「楽天経済圏」や「au経済圏」など)

ぼくは「楽天経済圏」を使っていて、生活しているだけでポイントがザクザク溜まっていきます。

すべて1つの経済圏にまとめるのは逆に不便だったりするので、

できる範囲でもやってみるのをおすすめします。

STEP3.節税する

固定費を削減して、お金を増やす仕組みを作ったら「節税」にも取り組んでみましょう!ただし、

「控除」に関しては家族構成や職業などで大きく変わってしまうので。

この記事ではだれでもできる以下3点を解説します。

①ふるさと納税をする

②NASA・iDeCoを活用する

③医療費控除を利用する

①ふるさと納税をする

ふるさと納税は、国が作った超お得な制度の一つ。(やってない人は損してる)

ふるさと納税は、来年払う予定の税金を前払いしておくというイメージでOK。

簡単に言うと、来年払う税金を先払いすると、返礼品をもらえる仕組み。

この返礼品がとんでもなく豪華なので、お得な制度になっています。

さらに「楽天市場」を使うとポイントバックがもらえて、お得に始められるのでおすすめです♪

(ぼくはホタテやお肉など普段食べれない商品でプチ贅沢しています!)

【写真】

②NASA・iDeCoを活用する

★NISAとは?

新NISAは、2024年から始まった新しい個人型投資信託の非課税制度のことです。

新NISAは、最大1800万円の投資が非課税で行える制度で、

その利用期間に制限がないことが最大の特徴です。

これにより、長期にわたる資産運用が可能になり

理想的な「非課税投資ライフ」を実現できます。

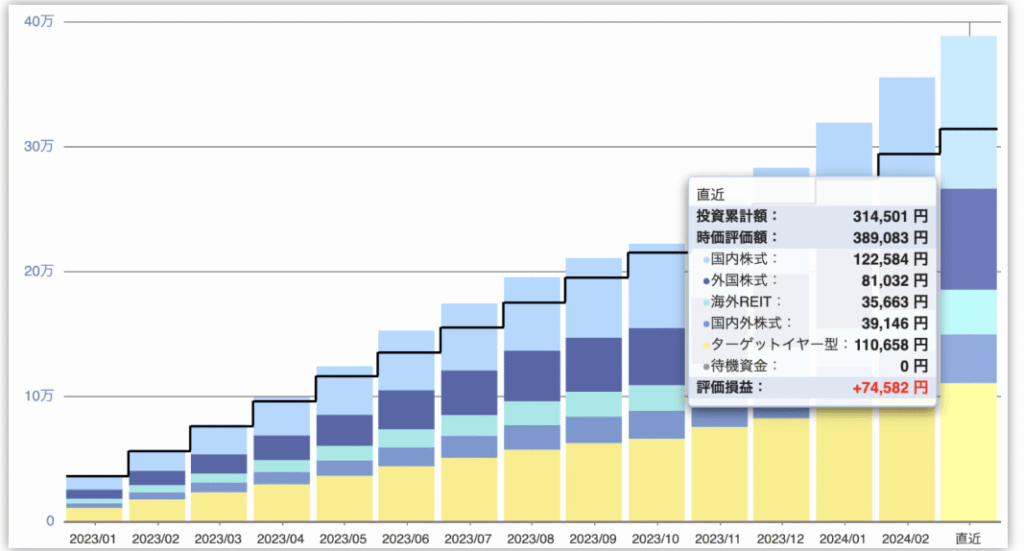

僕は、1年半前から旧NISAを楽天証券で始めましたが、約1年で+51万円の含み益となりました。

【写真】

投資って難しそう、売買の手続きがめんどくさそうって思うかもですが、

実は、積立NISAって自動で毎月かってくれるのでほったらかしでも、勝手に資産が増えていく仕組みです。

(ちなみにぼくは、こんなに増えるとおもってませんでした…積立NISAは「大学生の頃からやっておけばよかったなあ」と後悔しています)

★iDeCoとは?

IDeCoとは、NISAと同じ非課税で運用できる投資制度で、「所得控除」があるのが特徴です。

簡単に言うと、iDeCoに払った金額に応じて、所得税と住民税が減るということです。

(ただし、人によっては恩恵をあまり受けれない場合もあるので、一旦検討してみましょう)

・NISAなど他の資産運用をしている

・退職金が少ない

・ある程度の収入があり納税額が高い

・年金が少ない自営業や個人事業主

・収入がない専業主婦(NISA枠を使い切っていない)

・納税額がほとんどない

・毎月少額の掛け金しかできない

・他の資産運用や預貯金が十分にない

※ちなみに、iDeCoは60歳まで原則引き出すことができません。

あくまで「老後資金」という位置づけにして、預貯金やNISAなど別のところに資産を確保しておきましょう。

僕自身、1年前から月2万円ずつ投資していますが、着実に増えています

③医療費控除を利用する

医療費控除とは、1年間で支払った医療費に応じて確定申告をすると、還付金がもらえる制度のこと。

☑簡単に言うと、家族全員分まとめて10万円以上

(保険・自費どちらも)の医療費がかかった場合は、お金が戻ってきます。

歯科の自費診療・出産費用など含めてOKなので、

意外と10万円いく家庭は多いと思いますよ。

確定申告は難しそう…と思うかもしれないですが、

マイナンバーカードが普及して、簡単にできるようになりました。

STEP4.手取りを増やす

節約や節税はある一定に到達すると限界が来ます。

ここから手取りを増やそうと思うと、

給与が高い仕事に転職することもできますが、かなりハードルが高いですよね。

そこで本業以外で「サクッと稼ぐ」方法を3つ紹介します。

・お得なキャンペーンを利用する

・小さな副業を始める

・セルフバックを利用する

①お得なキャンペーンを利用する

「口座を開設するだけでAmazonギフト券プレゼント」や「登録すればポイント還元」のようなお得キャンペーンを利用してみましょう。

やってみたいけど、どれをやればいいの?

以下に簡単に参加できるキャンペーンをまとめましたので

是非確認してみてください。

②小さな副業を始める

収入を増やすには、小さな副業もおすすめです。

副業!?知識も経験もないから、私にはできないよ

副業と聞くと、そう感じる方も多いと思いますが、

「小さな副業」であれば誰でも始められます。

・不用品をフリマサイトで販売する

・ハンドメイド作品を販売する

・クラウドソーシングサイトに趣味や特技を出品

・イラストやデザインを販売する

・動画編集の依頼を受ける

・記事作成の依頼を受ける

・SNS投稿の依頼を受ける

・ブログで広告収入を作る

まずは「不用品をフリマサイトで販売する」など簡単なことから

お小遣いを作ってみるといいと思います!

(最終的には時間の切り売りをする副業よりも、スキルが貯まる副業をして、本業につなげていきましょう)

③セルフバックを利用する

先述しましたが、セルフバックで資金を作るのもおすすめです!

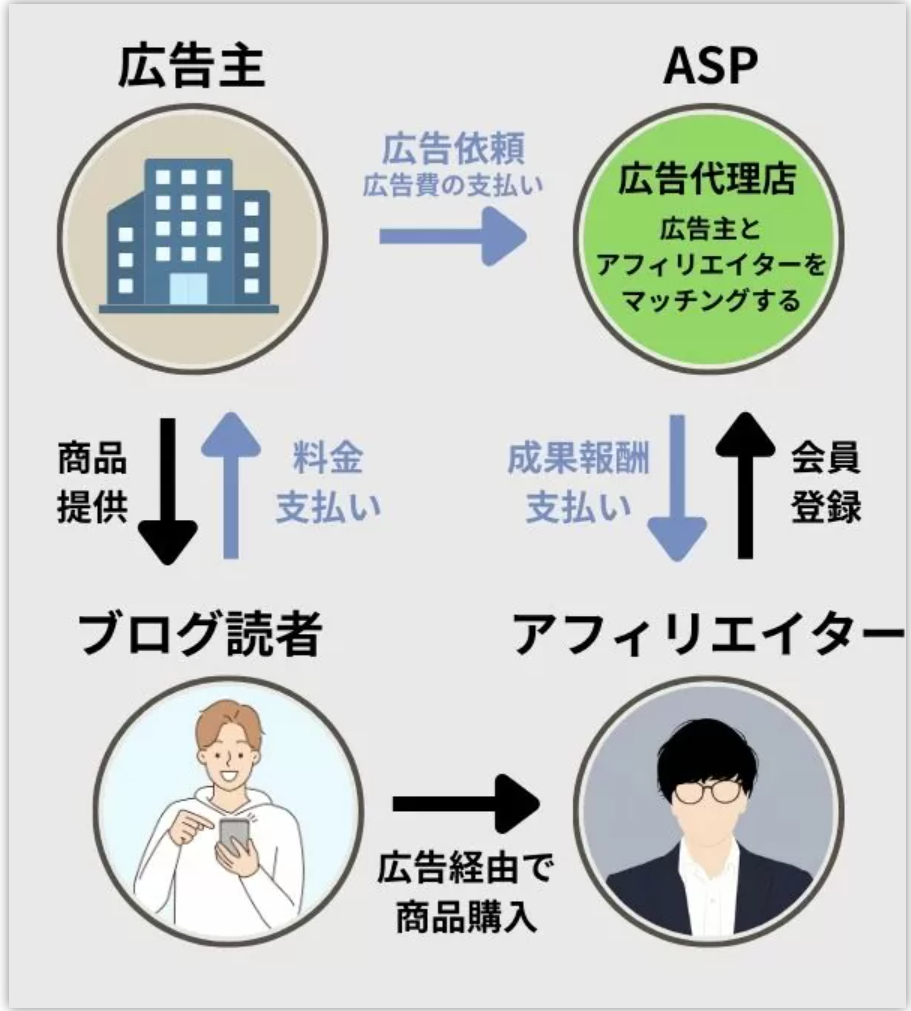

★セルフバックとは?

自分で商品やサービスを体験し稼ぐアフィリエイトのこと

具体的には以下の通り

ASPに登録を行い、欲しい商品や気になるサービスを自分で申し込み、広告収入を稼ぐ仕組みのことです。

セルフバックを利用することで食品や日用品、動画配信サービスや

クレジットカードなどのオンラインサービスまでお得に購入・利用することができます。

セルフバックできる種類はたくさんあるので、どうせ買う・申し込むなら使わないともったいないです!

STEP5.余剰資金で投資を始める

節約やお得を活用して毎月資金を増やしたら、お金に働いてもらいましょう!

💡結論、投資です。

僕が実践しているオススメ投資法は、以下の3つを組み合わせる方法です

・新NISA・高配当株

・ビットコイン投資

・クラウドファンディング投資

①新NISA・高配当株

まずは、新NISA・高配当株です。

高配当株とは株を持っているともらえる配当金の高い株のことを言います!

★配送金とは

💡株を持っているともらえるお金のこと

・年に数回、決まった時期に支払われる

・1株でも保有していればもらえる

この配当金が多くもらえる株のことを【高配当株】と呼んでいるよ!

★高配当株に投資するメリット

高配当株に投資するメリットは以下の通りです。

- ・定期的な配当金受け取りによる安定した収入の確保ができる

- ・配当利回りが高い為、資産の増加が期待できる

- ・配当金の再投資により、複利効果を享受することができる

- ・新NISAの制度を活用することで、非課税の範囲内で投資ができる

一発で大きく当てるような投機ではなく、こつこつローリスクで株主優待とかをもらいながら資産を増やすイメージ!

②ビットコイン投資

次は、ビットコイン投資です。

ビットコインの特徴は以下の通り。

・実は1円から投資できる

・国内の取引所で3ステップで購入できる

・国内でもビットコインの決済が進んでいる

・NFTやWeb3など、最新技術に使われる

・4年に一度「半減期」がある

・半減期の翌年は「最高値更新」する可能性が高い

・次のバブルは2025年なのでそれまでに買い占めたい

ビットコインは、一度買って放置しておくだけで、

将来的に大きなリターンが狙える。ミドルリスク、ハイリターンな投資法!

よく仮想通過で損したって声を聞くけど、ほとんどが「暴落したからあわてて売った人」なんだよね!

あくまでビットコインは長期的jに保有して、大きく利益を出すもの!

③クラウドファンディング投資

最近かなり注目を集めている「クラウドファンディング投資」。

リスクはとりたくないけど、銀行預金よりは増やしたいという方にお勧めな投資法!

大手銀行の預金金利0.001%と比較して、利回り1~10%と100倍以上の利息がもらえるのが特徴です。

・新NISA+高配当株→定期的に配当や株主優待をもらって今は豊かになるけど、元手が多くないと長期的に資産は増えない

・ビットコイン→長期的に資産を増やせるが、今が豊かにならない

・クラファン投資→定期的に配当を貰って今は豊かになるけど、長期的に資産は増えない

上記のように、それぞれメリット・デメリットが存在します。

そこで「ビットコイン×クラファン」を組み合わせると今も未来も豊かに生活することが可能です!

まとめ

いかがだったでしょうか?

0から1,000万円貯めるための手順は以下の通りでしたよね。

・固定費の見直し方

・お金が貯まる仕組みの作り方

・会社員でもできる節税のやり方

・手取りを増やす方法3選

・おすすめの投資法3選

この記事を読んだ90%が閉じて終わります。

そして継続できるのがわずか1%

僕自身、このステップを1つずつ行ったことで、1年で資産1000万円を達成したので再現性は抜群です

💡やらない理由を探すよりも、まずはやってみることが大切です。

ぜひこの機会にお金と真面目に向き合ってみてはいかがでしょうか。

>>始めから見返して、実践してみる

ただ・・・・

まだまだお金の知識についてお伝えしたいことがたくさんあります。

むぎのInstagramでは、

- 資産1000万円までのノウハウ

- 申請したら貰えるお金

- 高配当株など普段は表に出ない投資情報

などを中心に、

今回お伝えできなかった金融ノウハウも

余すことなくお伝えしていきます。

是非フォローもお願いします♪